A

婚姻期間が20年以上の夫婦であれば、居住用不動産の贈与が行われた場合、基礎控除110万円のほかに2,000万円までの控除があります。

土地建物の金額が2、000万円+110万円(基礎控除)の範囲内であれば贈与税はかかりません。

ただし、贈与税の申告は必要になります。 詳細は国税庁のHPで。

相続税Q&A

A

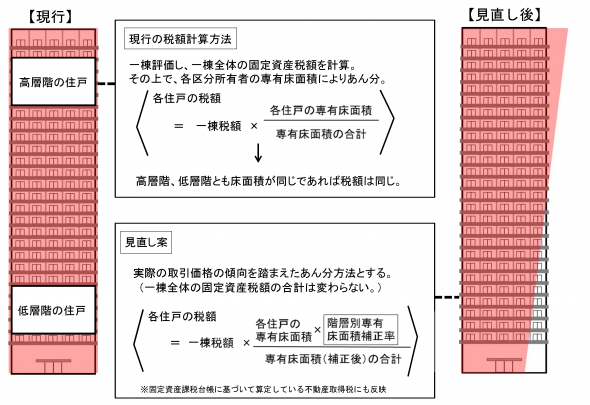

居住用超高層建築物(タワーマンション)の固定資産税が見直されます。

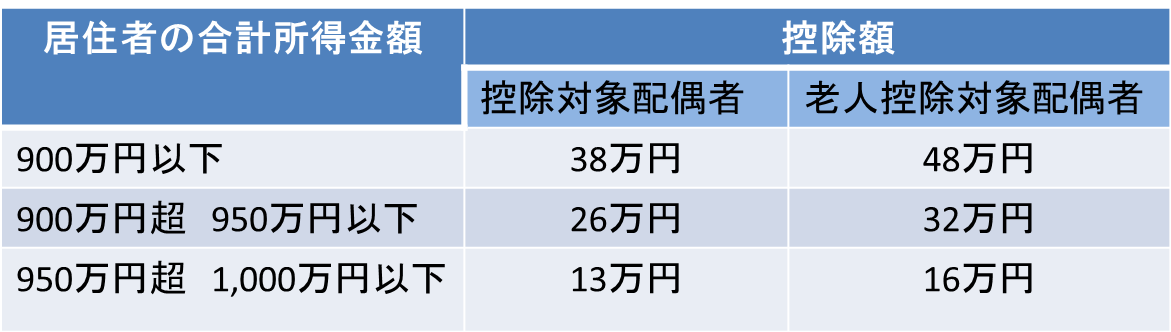

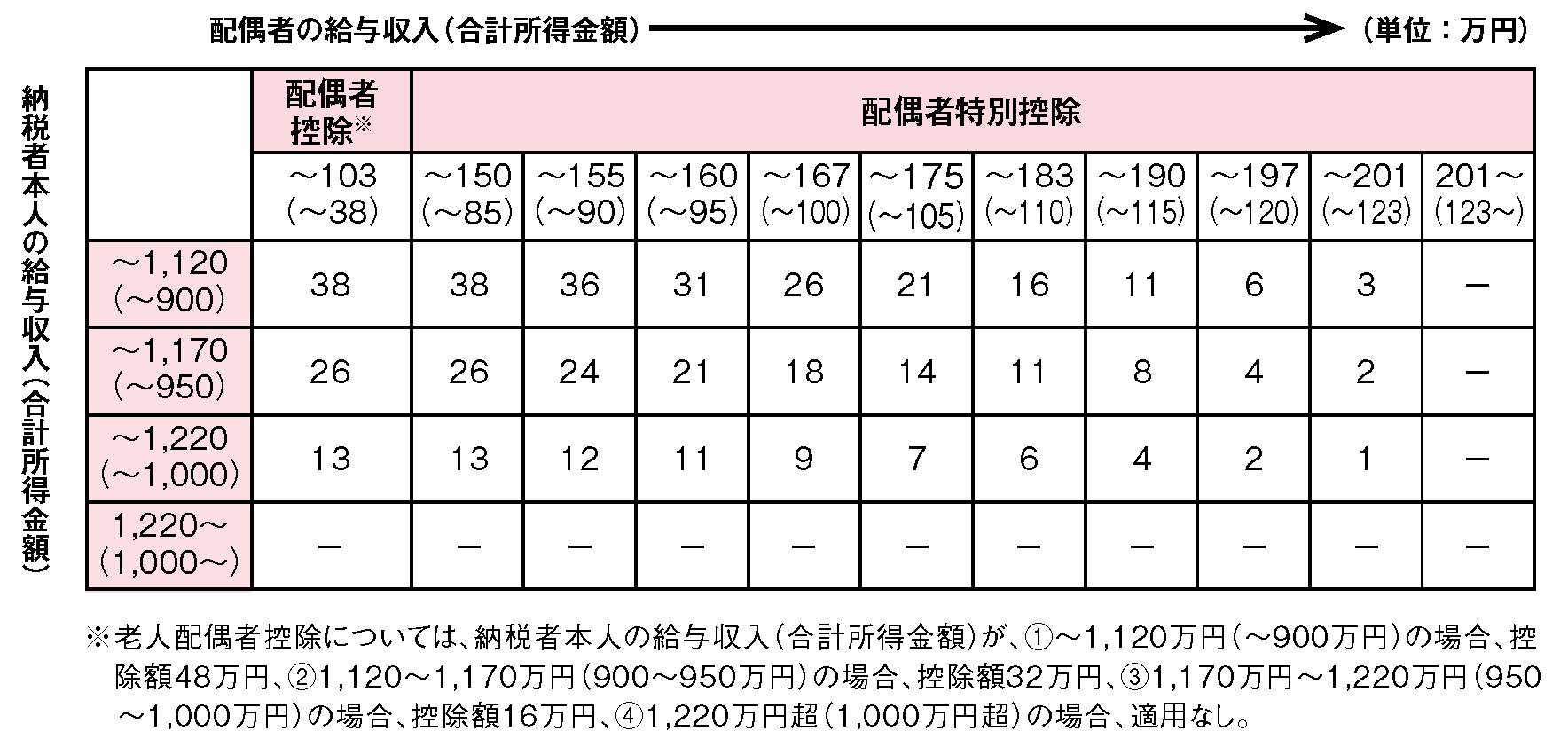

自身の所得金額が高いと、配偶者控除の適用が受けられなくなります。

併せて、配偶者特別控除も改正されました。

配偶者特別控除は妻の収入が103万円を超える場合に適用される控除です。

以下の表は、配偶者控除と配偶者特別控除をまとめた図です。

皆さまこんにちは。日経平均も2万円を超え、求人倍率もバブル期並みの好景気?が続いているらしいです。

ただ、山梨の中小企業主様にとっては遠い世界の話にすら感じるのではないでしょうか。

セルフメディケーション税制が29年1月1日から始まりました。

小林会計事務所のロゴマークが完成致しました。

![]()

小林会計事務所はお客様を下から支え、ともに目的に向かって進むことをお約束いたします。